3. Оценка рынка сбыта

Производство и реализация кухонной мебели – это система экономических отношений, складывающихся в процессе производства, обращения и распределения данной продукции.

Под рынком мебели в упрощенном аспекте будем понимать взаимоотношения между производителями, продавцами и конечными покупателями мебели. Эти отношения формируются исходя из ряда особенностей, среди которых следующие:

— мебель — это товар длительного пользования;

— мебель — товар тщательного выбора;

— индивидуальная доставка мебели от производителя к потребителю;

— обязательность предложения услуг по сборке мебели;

— выполнение индивидуальных заказов;

— работа с потребителями по каталогам;

— представление образцов мебели в салонах;

— широкий ассортимент мебели (по различным критериям) и др.

Основные компании, реализующие кухонную мебель на мебельном рынке г. Архангельска – это мелкие и средние компании производители, занимающиеся реализацией собственной продукции. Стоит отметить, что на рынке г. Архангельска нет дилеров крупных российских производителей кухонной мебели, что является абсолютным преимуществом для ООО «Мебель». Также следует отметить, тот факт, что продажа кухонь в большинстве компаний не является профильным направлением, а входит в общий ассортимент предлагаемой компаниями мебели для дома и офиса.

Общие тенденции развития мебельного рынка в России.

По итогам продаж 2015 года, объем розничных продаж мебели снизился на 10%. Сокращение оборота продолжилось и в 2016 году: розничные продажи мебельной продукции оказалось ниже пришлого года на 5%. Многие производители использовали этот период для реорганизации производства: корпусная мебель оптом и в розницу стала предлагаться по более выгодным ценам [10].

По оценкам специалистов, производители мебели рассчитывают, что рынок мебельной продукции начнет расти в конце в 2017-2018 годах. Этому будет способствовать рост ВВП, а так же смены модели рынка – от кредитования рынок будет переходить к инвестированию, благодаря чему отечественный производитель может конкурировать с иностранной продукцией внутри России и поставлять товары за рубеж [10].

Некоторые руководители предприятий считают, что кризис является лучшим временем для развития: многие бренды нарастили свое присутствие на рынке за счет открытия новых торговых точек и более успешной работы с дилерами. Основное развитие рынка идут в сторону регионов – в этом отношении у большинства компаний есть уверенность в подъеме рынка и получении будущей прибыли.

Основную опасность для рынка мебели производители видят в тенденции к снижению площади строящихся квартир – для них это означает, что данное жилье будет покупаться заведомо меньше мебели. Во-вторых, серьезным барьером для развития остается снижение финансовых возможностей населения: закредитованность и снижение заработной платы на многих государственных предприятиях заставили пересмотреть планы многих россиян [10].

К сожалению, мебельная отрасль не является приоритетной для государства и производителям не стоит рассчитывать на программы государственной поддержки. Производители вынуждены рассчитывать только на себя.

Серьезную помощь российскому мебельному рынку оказывает тенденция к вытеснению иностранных производителей: российская мебель готова занять их место, тем более что уровень производственного качества мебели некоторых отечественных компаний не уступает европейскому.

Объем производства мебели в РФ согласно данным Ассоциации предприятий мебельной и деревообрабатывающей промышленности распределен следующим образом. Как показано на рисунке 1.

Рис. 1. Структура производства мебели в РФ [13]

Рассмотрим спрос на кухонную мебель со стороны потребителей.

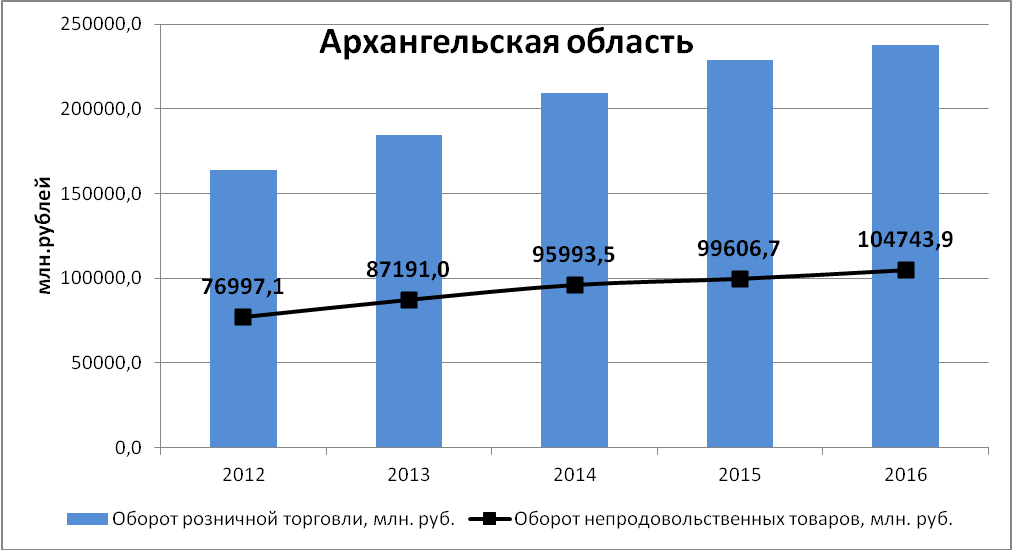

По итогам Росстата рассмотрим динамику реализации непродовольственных товаров на рынке Архангельска и области на рис. 2.

Рис. 2. Динамика оборота розничной торговли непродовольственными товарами в Архангельской области

Источник: разработка автора на основании данных Росстата [11]

По данным рисунка 2 наглядно видно, что даже в кризисные периоды экономики розничный оборот непродовольственных товаров в Архангельской области имеет в динамике тенденцию роста. Несмотря на то, что это товары не первой необходимости.

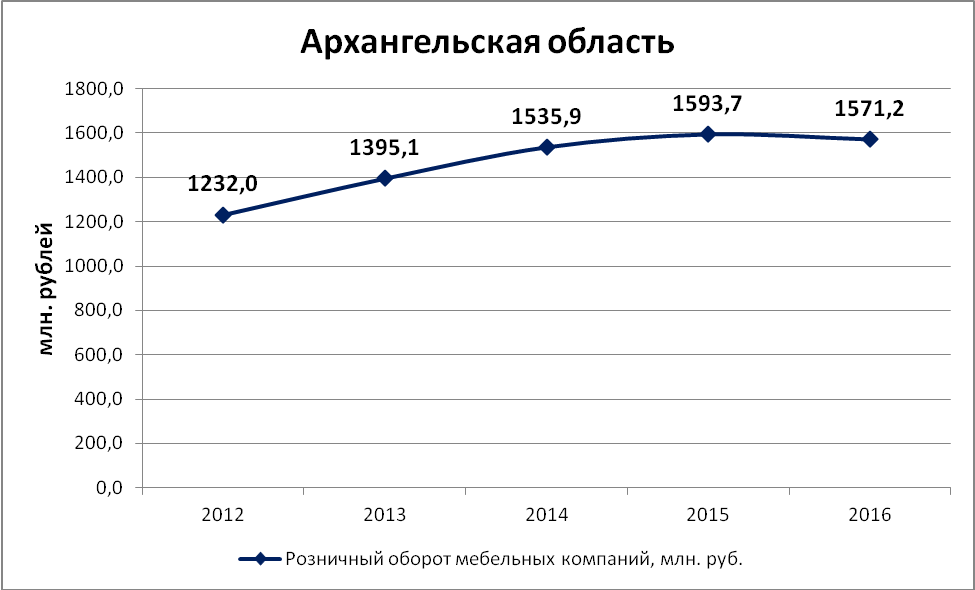

Рассмотрим долю реализации продукции мебельных компаний в общей величине непродовольственных товаров на рисунке 3.

Рис. 3. Динамика оборота розничной торговли мебельными компаниями в Архангельской области

Источник: разработка автора на основании данных Росстата [11]

Данные рисунка 3 свидетельствую о том, что оборот мебельных компаний снизился в 2016 году на 1,41 % или на 22,5 млн. руб. по сравнению с 2015 годом. До 2015 года рынок показывал в динамике рост товарооборота.

В качестве барьера роста рынка специалисты видят «продолжающееся снижение средней площади новых квартир. Это означает, что в такие квартиры люди смогут поставить меньше мебели. Второй барьер — снижение финансовых возможностей у домохозяйств. У значительного числа населения после покупки предметов первой необходимости и оплаты кредитов практически не остается свободных денег. Специалисты прогнозируют, что в 2017 году рынок мебели снизится еще на 5 %, а в 2018 году уже ожидают небольшой рост около 2-3% [12].

В условиях наличия барьеров для иностранных товаров и девальвации национальной валюты российские предприятия продолжат наращивать мощности, ориентированные на внутренний спрос, частично переходя на российское сырье и комплектующие, что также положительно скажется на увеличении доли продукции российского производства на мебельном рынке.

Положительные тенденции развития мебельного рынка в России:

— продолжение процессов импортозамещения в производстве мебели;

— локализация производства некоторых видов комплектующих (в первую очередь с высокой долей транспортной составляющей в конечной стоимости продукта);

— рост производства российской мебели в натуральном выражении на 2-3 % в год и в стоимостном на 8-10%;

— консолидация отрасли, сокращение числа игроков и укрупнение оставшихся;

— увеличение доли сетевой розницы в общей структуре продаж;

— рост доли online канала в общем объеме продаж мебели;

— сокращение звеньев в товарно-распределительных цепочках от производителя к покупателю, снижение доли дилеров в совокупном объеме продаж [12].

Не стоит забывать о влиянии на спрос мебельной моды и количество вводимых квадратных метров жилья.

Расчет емкости рынка для города Архангельска (население 278 тыс. человек) выглядит следующим образом:

Определяем количество домохозяйств: 358 488 чел. ÷ 2,6 = 137 880,

где 2,6 – это средняя численность домохозяйства по России.

Рассчитываем емкость рынка: 137 880 × 4,9 тыс. руб. = 675,612 млн. руб., где 4,9 тыс. руб. годовые расходы на мебель в среднем по РФ.