Глава 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ РАЗРАБОТКИ СЦЕНАРИЯ АНТИКРИЗИСНОЙ СТРАТЕГИИ ПРЕДПРИЯТИЯ

1.1. Факторы, формирующие эффективность деятельности предприятия: внутренние и внешние

Предприятия для обеспечения устойчивого положения на рынке должны приспосабливаться к внешним условиям, что порождает большое количество управленческих проблем. Неопределенность среды ставит перед руководителями задачу по совершенствованию организационной структуры предприятия. Данная процедура может проходить осознанно или нет, но она является необходимым условием повышения устойчивого развития предприятия.

Существует множество классификаций факторов, которые оказывают влияние на эффективность работы предприятия. Важную роль играет деление на внутренние и внешние.

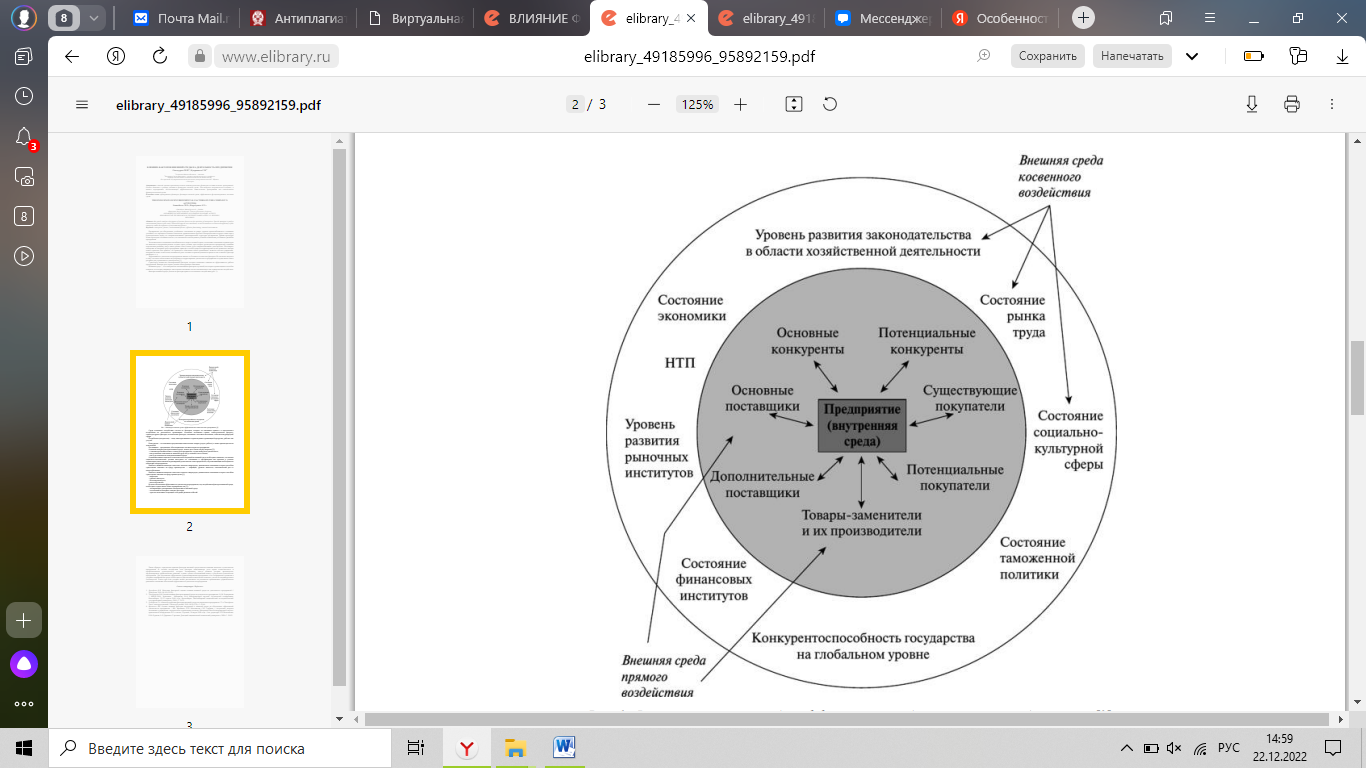

Внешняя среда — это совокупность изменяющихся факторов и условий, на которые организация не способна повлиять, но которые напрямую или косвенно оказывают на нее положительное или отрицательное воздействие.

Факторы внешней среды делятся на факторы прямого и косвенного воздействия (см. рисунок 1.1).

Среда косвенного воздействия состоит из факторов, которые не оказывают прямого и немедленного воздействия на деятельность организации: состояние экономики страны, технологический прогресс, социокультурные факторы, политические факторы, отношения с местным населением, события международной сферы.

Рисунок 1.1 — Факторы внешней среды эффективности деятельности предприятия

Потребители (покупатели) – лица, заинтересованные в производимых организацией продуктах, работах или услугах.

Конкуренты – это компании, предлагающие аналогичные товары (услуги, работы), а также производители их заменителей. Поставщики – организации, обеспечивающие поставки сырья на предприятия.

Оценивая влияние факторов внешней среды, можно дать ответы на ряд вопросов:

— с какими проблемами может столкнуться предприятие, осуществляя свою деятельность;

— как возможные изменения во внешней среде могут повлиять на его бизнес;

— как будет изменяться поведение внешней среды.

Внутренние факторы – это те факторы, которые подвластны организации. Они характерны для любых компаний, но в то же время отличают их друг от друга.

Внутри предприятия выделят несколько ее элементов по функциональному критерию: маркетинговый, финансовый, организационный, производственный, кадровый. Все эти элементы можно представить в виде факторов внутренней среды, влияющих на эффективность деятельности предприятия.

Маркетингивые мероприятия являются очень важным фактором внутренней среды организации. Прежде чем выходить на рынок с определенной продукцией, организации необходимо изучить конкурентов данной отрасли, рынок сбыта, определиться с каналами распределения и сегментами, для которых будет интересна выпускаемая продукция, чтобы разработать рекламную компанию, подстроенную под них.

Стоит отметить, что с маркетинговых исследований начинается разработка решений в области ценообразования новой продукции, о возможности изменения ценовой стратегии уже выпускаемой продукции. От того, какую стратегию, рациональную для конкретного продукта, примет предприятие, какую рекламу разработает и т.п., зависит, в первую очередь, его выручка, а следовательно и эффективность деятельности.

В рамках организационного элемента внутренней среды предприятия происходит распределение прав и ответственности между его работниками. Данный элемент также включает структуру предприятия, которая представляет собой определенные взаимосвязи между уровнями управления и функциональными областями, причем эти взаимосвязи должны быть устроены так, чтобы цели предприятия были достигнуты наиболее эффективным образом.

Внутренние факторы производственного характера предполагают изучение технологии производства, а также способов ее совершенствования через НИОКР. Сюда же можно отнести слежение за парком оборудования, своевременное выявление его неполадок и полного износа, создание оптимальных запасов сырья и материалов для обеспечения бесперебойного процесса производства продукции. Если на производстве будут простои, то это снизит эффективность всей деятельности организации.

Не менее важным фактором являются кадры предприятия. Менеджеры, специалисты, обслуживающий и иной персонал – движущая сила любой компании. От мотивации и стимулирования их труда во многом зависит качество работы персонала. Неоспоримое влияние на эффективность деятельности организации оказывают обучение кадров, их переподготовка, возможность перемещения по карьерной лестнице, создание благоприятного климата в коллективе и др.

Финансовый элемент внутренней среды организации подразумевает анализ экономических показателей ее деятельности (рентабельности и деловой активности). Своевременное выявление отклонений данных показателей от нормативных значений позволит оперативно принимать решения, которые приведут к оптимальному состоянию компании.

Оценивая влияние социально-экономических тенденций во внешней среде, необходимо понимать, что именно социально-экономические условия выступают по отношению к предприятиям как причина и условие ограничения (или возможности расширения) деятельности и как предпосылка, обусловливающая необходимость изменений на предприятии.

Наиболее важными являются несколько аспектов макросреды, динамические изменения которых способны существенно повлиять на сферу производства — инфляция, уровень занятости, экономический рост и налогообложение.

Наиболее важными являются несколько аспектов макросреды, динамические изменения которых способны существенно повлиять на сферу производства:

— инфляция;

— уровень занятости;

— экономический рост;

— налогообложение.

В целях обеспечения эффективности деятельности предприятия, под воздействием факторов внешней среды, необходимо осуществлять такие мероприятия, как:

– своевременное реагирование на изменения во внешней среде;

– постоянный мониторинг и анализ факторов;

– прогноз возможных тенденций и ситуаций развития событий.

Умение адаптировать существующую стратегию к ранее непредполагаемым изменениям в области сбыта, новым инновационным достижениям, возможностям или ограничениям ресурсного обеспечения и т.д. зависит от способности руководства к реакции на первые сигналы вероятных будущих изменений [22, c. 62].

Управленческое решение всегда субъективно, что обуславливает объективный характер экономических потерь, вызванных коммерческими рисками определённого вида.

Актуально обоснование аналитического подхода (основанного на возможностях бухгалтерской отчетности) обеспечивающего выбор применения адекватных мер финансовой стабильности хозяйствующих субъектов.

Стабильность предприятия зависит от навыков управленческого персонала к созданию эффективной структуры активов и наладить рентабельную работу.

Для субъектов антикризисного управления актуален анализ финансового состояния и оценка вероятности банкротства, входящий в систему мер по профилактике выхода предприятия из кризиса.

Так как финансовое состояние предприятия определяет насколько прибыльно предприятие работает, необходимо рассчитать показатели рентабельности. Все они построены в единой схеме: как отношение показатели прибыли (балансовой, чистой, прибыли от продаж) к активам, затратам или доходам.

Рост рентабельности является положительной тенденцией в финансово-хозяйственной деятельности. Однако показатели рентабельности не всегда учитывают специфику деятельности предприятия.

В сложных динамично меняющихся современных условиях существования и развития различных социально-экономических систем общепризнанного представления о кризисах, их причинах, интенсивности, продолжительности, влиянии на деятельность коммерческих организаций а также последствиях еще не установилось.

Кризисы в жизнедеятельности экономических субъектов (домохозяйств, юридических лиц, отраслей экономики, государств) не миф, а объективная реальность. Они отражают собственные ритмы развития каждого экономического субъекта, подчас не совпадающие с ритмами развития микро, макро и мега систем, но меняющие свою траекторию под влиянием различных факторов. Закономерности возникновения кризисных ситуаций в жизнедеятельности субъектов хозяйствования объясняются определенным характером их жизненных циклов [22, c. 81].

Чаще всего кризис понимается как неустойчивое положение, острое состояние, переломный момент возникающее как на пиковых, максимальных значениях, так и на минимальных значениях наблюдаемого процесса или явления.

С целью противодействия негативным последствиям возникновения и развития кризиса необходима разработка и реализация комплекса мероприятий направленных на недопущение вхождение в кризисную ситуацию либо вывод из неё с наименьшими негативными последствиями для всех участников, вовлеченных в процесс взаимодействия.

В этой связи процесс обеспечения взаимодействия направленный на недопущение или преодоление кризиса и его негативных последствий можно представить как антикризисный процесс.

Антикризисный процесс начинается с принятия решения о создании или фактического появления экономического субъекта, реализуется на всем протяжении его жизнедеятельности и завершается либо с прекращением его жизнедеятельности (функционирования) либо выходом из кризиса или разрешением кризисной ситуации.

Мировой опыт показывает, что антикризисный процесс в условиях современной рыночной экономики — представляет собой управляемый процесс, включающий в себя два блока: антикризисное регулирование, разрабатываемое и реализуемое по отношению к субъекту хозяйствования субъектом.

Разделение понятий «антикризисное регулирование» и «антикризисное управление» по экономическим уровням, временным рамкам разработки и практической реализации комплексов мероприятий позволяют более полно и точно определять объект и предмет воздействия, четко формируя цель, задачи в планировании и реализации воздействий направленных на недопущение вхождение или вывод коммерческой организации из кризиса [16, c. 65].

Рассмотрим каждый из обозначенных блоков в отношении коммерческой организации более подробно.

1. Антикризисное регулирование — представляет собой постоянно разрабатываемый и постоянно реализуемый субъектами вышестоящего уровня по отношению к коммерческим организациям комплекс мероприятий, направленный на недопущение их вхождения кризисную ситуацию или вывод из неё, в случае возникновения, с наименьшими негативными последствиями для всех контрагентов, являющихся участниками кратко, средне или долгосрочных, прямых или косвенных экономических взаимоотношений.

Субъектами вышестоящего уровня в этом случае выступают органы, законодательной, исполнительной и судебной властей, различные министерства, ведомства, федеральные агентства, департаменты, службы и управления, а также их структурные подразделения.

Разрабатываемые и реализуемые субъектами вышестоящего уровня мероприятия содержат меры социально-политического, организационно- экономического и нормативно-правового характера, направленные на защиту коммерческих организаций от кризисных ситуаций, упреждения или предотвращение их несостоятельности или ликвидацию в случае неэффективности их дальнейшего функционирования [10, c. 29].

С целью эффективного осуществления разработки и последующей практической реализации комплекса мероприятий антикризисного регулирования деятельности коммерческих организаций должна проводиться экспертная оценка, а в случае положительного заключения может быть реализован плотный проект с целью апробации в отдельных отраслях, районах или регионах.

Устойчивость экономической сферы, финансовых и товарных рынков может обеспечиваться и начинаться с формирования таких антикризисных стратегий, мер и методов, а также представления о них у субъектов рынка и экономики. Выход из кризисных ситуаций в условиях российского рынка связан, в первую очередь, с устранением причин, вызвавших кризисные дестабилизирующие процессы, что говорит о необходимости вглядываться в корень проблем, анализировать структуру, как на макроуровне, так и на микроуровне.

Причины попадания в кризис могут быть как внутренние, так и внешние. Опыт показывает, что внутренние причины усугубляют внешние, это подчеркивает важность внутренних угроз и их нейтрализацию потому что именно это может смягчить кризис, вызванный внешними причинами. Также необходимо учесть условия неопределенности, в которых работают предприятия в настоящее время [18, c. 54].

Общая модель внешней среды предполагает большое количество факторов, влияющих на субъекты хозяйственной деятельности и довольно сложно просто существовать в среде с таким количеством показателей и динамичных объектов.

В моменты кризиса эта ситуация становится еще более неустойчивой и трудной для понимания без применения специального аналитического инструментария и аппарата. Если сравнить данную ситуацию с той, что была еще в конце 20 века, то можно увидеть, насколько сильно усложнилась обстановка. Внешние условия среды динамичны поэтому крайне важно получать оперативную детализированную информацию о внешних и внутренних факторах [10, c. 97].

Список подобных факторов включает:

— состояние национальной экономики;

— политический фактор;

— правовой фактор;

— социальный фактор;

— технологический фактор;

— взаимоотношения с потребителем и поставщиком.

Для того, чтобы своевременно и адекватно проявлять реакцию на изменения внешней экономической среды и связанные с ними кризисные явления необходимо показать основные стадии разработки антикризисной стратегии:

1. Диагностика внешних факторов. На данной стадии необходимо учесть на макроуровне социальные, экономические и политические процессы, а также посмотреть и микроуровень (покупатели, поставщики, конкуренты), взвесить и оценить различные компоненты среды. Чтобы сформировать четкие и понятные картины развития ситуаций, следует правильно сопоставлять полученный результат и сводить в единое видение несколько этапов анализа:

– анализ макросреды, который условно можно разделить на ряд секторов: политического окружения, экономического окружения, социального окружения, технологического окружения;

– анализ конкурентной среды по пяти основным составляющим: покупателям, поставщикам, конкурентам внутри отраслей, потенциальным новым конкурентам, товарам-заменителям [13, c. 96].

2. Комплексный анализ внутренней среды организации. На данном этапе необходимо оценить внутренние факторы. Из-за особенностей различных отраслей этот список может быть несколько видоизменен, но следует выделить ключевые моменты, которые требуют анализа и формулировки соответствующих выводов независимо от отраслевой принадлежности. Основные составляющие анализа внутренней среды – это:

— оценка эффективности текущей стратегии;

— оценка конкурентоспособности;

— анализ доли рынка;

— оценка финансовой устойчивости;

— оценка платежеспособности компании;

— оценка кадрового потенциала;

— оценка производственных мощностей;

— оценка маркетинговой политики;

— оценка прочности конкурентных позиций предприятия [9, c. 20].

3. Анализ миссии и целей организации и их возможный пересмотр. Важно разграничить понятие миссии и целей организации. Для организации миссией является главная цель. Если миссия умело и просто сформулирована, доступна для понимания, а также присутствует факт, что сотрудники ее разделяют и в нее верят, то в таком случае она может быть очень эффективной.

В плане стимулирующей функции миссия может содержать в себе провозглашённые убеждения и ценности, уровень качества продукции или услуг, которые будут предоставляться клиенту, рынок на котором будет работать предприятие, способы выхода на данный рынок, используемую технологию или политику роста и финансирования [7, c. 51].

4. Анализ существующих стратегий и выбор наилучшего варианта.

5. Реализация и оценка антикризисной стратегии. На данном этапе очень важны оперативные методы и приемы, которые применяются для достижения целей. Именно возможность и правильное применение инструментов позволяет вывести компанию из кризиса.

Можно привести в пример аналогии с полетом, в котором самое важное и сложное не только взлететь, но и сесть. Если разработка стратегии – это взлет, то реализация антикризисной стратегии – это посадка и она очень важна. Неправильно примененный инструментарий может привести к несвоевременным выводам и действиям. Также проблемой является слишком узкое поле рассмотрения и анализа проблем в организации. Во время анализа зачастую не учитываются целевые или обслуживающие системы, что может привести к неверным или не самым лучшим результатам и проблемам в будущем. Также очень важно правильно определить момент выведения данной стратегии из эксплуатации в случае ее успеха или неудачи [14, c. 105].