1.2 Отечественный и зарубежный опыт оформления агентских отношений в предпринимательской деятельности

При использовании агентской модели следует учитывать, что доход принципала – это вся выручка принципала, вне зависимости от того, какая ее часть будет удержана агентом как вознаграждение. Таким образом, использование агентской модели для сохранения права на УСН принципалом по критерию дохода – бессмысленно. Теоретически можно «дробить» принципалов таким образом, чтобы каждый из них не утратил право на УСН по размеру дохода, при этом непосредственными продажами будут заниматься агенты, у которых есть либо магазины, либо реальные отделы продаж.

Пример. В 151,5 млн руб. обошлась такая модель группе компаний из 4 участников на УСН: 3 комитента и 1 принципал (Решение АС Москвы от 16.12.2022 по делу А40-171742/2022):

Претензии налоговиков типовые: взаимозависимость комитента и комиссионеров; доля доходов комиссионера от реализации товара от спорных комитентов – 75-100%; общий склад и бухгалтерия, а значит и IP-адреса; отсутствие раздельного учета при продаже комиссионного товара в магазинах.

Подобным образом часто структурируется не только розничная торговля, но и:

— ЖКХ — например, Постановление АС Западно-Сибирского округа от 26.01.2022 по делу А81-5061/2020;

— охранные предприятия — например, Постановление АС Поволжского округа от 17.06.2022 по делу А72-12915/2020.

Ключевой вопрос в таких спорах — деловые цели договора для каждой из его сторон и его реальность.

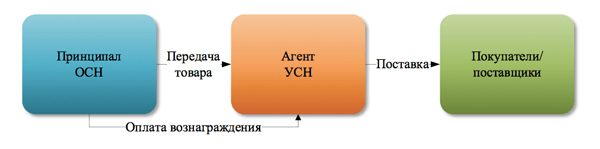

Самая распространенная модель, которая позволяет оптимизировать налог на прибыль принципала за счет расходов по выплате агентского вознаграждения. Если агент – ИП, то может быть и оптимизация НДФЛ и взносов за счет замены трудового договора агентским. В этой ситуации высоки риски переквалификации.

Пример из судебной практики — Решение АС Москвы от 02.12.2022 по делу А40-202957/2022. При реализации товара через агента схема может выглядеть следующим образом:

Перечень претензий налоговых органов к подобной модели стандартный:

— взаимозависимость агента и принципала; поставщики/покупатели ранее заключали договоры напрямую с принципалом, без участия агентов;

— агент фактически услуги не оказывает (или не может оказать);

— агент является сотрудником принципала;

— пороки документов (формальные заявки, отчеты и т.д.);

— размер вознаграждения приводит к убыточности принципала;

— перечисление оплаты агенту до реализации им товара;

— обязанность агента оплатить стоимость не проданного им товара принципалу и т.д.

При этом не все споры проигрывает налогоплательщик, если удается доказать деловую цель заключения агентского договора (например, Постановление АС Северо-Западного округа, 06.10.2022 по делу А52-5932/2021). Агент (в том числе на УСН) может даже помочь спасти налоговые вычеты по НДС покупателю товаров, отгородив его от «плохих» принципалов.

Пример. Покупатель приобретал товар от агента, действующего от своего имени, в отношении агента должная осмотрительность была проявлена, поставки были реальными, взаимозависимость покупателя, агента и принципалов установлена не была.

Нарушение законодательства принципалами не могло повлиять на правомерность вычетов по НДС у покупателя (Постановление АС Поволжского округа от 02.04.2019 г. по делу А72-18474/2017).

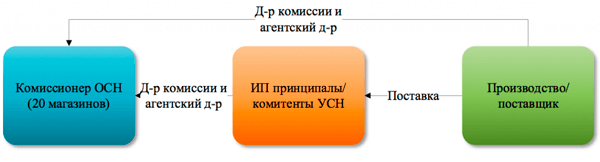

Пример использования модели – дело, рассмотренное в феврале 2023 года АС Москвы (Решение АС Москвы от 06.02.2023 по делу А40-225205/2022):

Принципалы на УСН покупали мебель у производителя и реализовывали ее через сеть магазинов комиссионера, применяющего ОСН. При этом агентом самого производителя был тот же комиссионер.

Сущностная проблема схемы – отсутствие деловой цели перехода от прямой модели реализации товара производителем через торговый дом, на модель реализации через принципалов, которые закупали товар у производителя и реализовывали его на основании агентских договоров через тот же торговый дом.

Агентский договор – один из наиболее переквалифицируемых наряду с займами. Чаще всего налоговый орган переквалифицирует договор в поставку. Впрочем, не всегда успешно (Постановление АС Поволжского округа от 15.02.2022 по делу А12-557/2021).

Например, агент на УСН заключил договоры с 21 принципалом (как на ОСН, так и на УСН). Почти все услуги были связаны с агентским сопровождением договоров принципалов с одним контрагентом. Налоговики переквалифицировали агентские договоры в поставку.

Переквалификация агентских договоров в трудовые не имеет каких-либо особенностей (Постановление Пленума ВС РФ от 29.05.2018 № 15 «О применении судами законодательства, регулирующего труд работников…»).

Перечислим основные признаки трудовых отношений: вознаграждение принципала – единственный источник дохода агента; агент – бывший сотрудник принципала (и его обязанности не изменились); заказчики не подтверждают взаимодействие с агентом; выполняются не разовые поручения принципала, а постоянные и т.д.

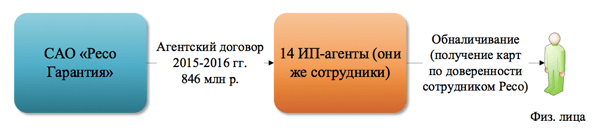

Расходы принципала по агентскому договору могут быть признаны и необоснованными. Так, ИП-агенты САО «Ресо Гарантия», одновременно являясь сотрудниками страховой компании, страховали VIP-клиентов. По мнению суда, исходя из расчетов времени на заключение договора, некоторые ИП должны были работать по 19 часов в сутки, предпринимательских расходов не несли, при этом полученное агентское вознаграждение обналичивали через банкомат, который находился в помещении страховой компании (Определение ВС РФ от 20.06.2022 по делу А40-17704/2021).

В праве Англии и США агентский договор используется практически в любой сфере. Агентскими признаются любые виды отношений, при которых одно лицо (агент), привлеченное другим лицом (принципалом), совершает какие-либо действия так, что, с одной стороны, агент самостоятельно не принимает решения о заключении договоров (independent contractor), а с другой, – не выступает в роли лица, оказывающего в силу своего служебного положения услуги фактического характера, не связанные с содействием в заключении сделки (servant). То есть, в праве Англии и США термин «агент» применим к любому виду представительства как юридического, так и фактического, без деления на виды агентирования а) при котором агент приобретает права и обязанности для принципала, и б) при котором агент принимает права и обязанности для себя и передает результат принципалу в установленном порядке. При этом агент не обязан указывать, что он действует как агент в интересах некоего принципала.

Право Англии и США выделяет «согласованные полномочия агента» (прямо выраженные в договоре) и «подразумеваемые» – прямо не согласованные сторонами, но объективно необходимые агенту для выполнения своих обязательств перед принципалом и обычно предоставляемые агенту согласно практике торгового оборота, в связи с чем англо-американское право различает названных принципалов (named principal), явных принципалов (disclosed principal) и скрытых принципалов (undisclosed principal), а также классифицирует агентов на генеральных (general agents) и специальных (special agents).

Следует отметить на различие подхода законодателей. Так, согласно праву Англии генеральный агент вправе совершать любые действия в определенной сфере, в США – совершать ряд сделок, результатом которых является постоянная (длящаяся) услуга принципалу, в связи с чем право США выделяет также универсального агента (universal agent), который вправе совершать любые действия в пользу своего принципала. Специальный агент в праве Англии уполномочен совершать строго определенные действия, в США – результатом действий специального агента не может быть оказание постоянных услуг.